本文章发表于:2019-11-27

在新经济周期下,中国经济结构的转型进程不断加速,以在政务简政放权,金融行业加速转型等为代表的产业数字化转型动能构成了私有云发展的核心驱动力,私有云与数字化转型联动化发展的大时代也已来临。

从产业来看,不仅传统的私有云厂商不断推陈出新,发布新一代私有云平台产品,同时公有云产品厂商高调介入私有云市场并不计成本的敲开头部的政府、金融、制造等客户市场。中国私有云产品市场在2019年里渐入佳境,一股新的建设高潮即将汹涌而至。

究其原因,中国私有云产品应用近年来的成长和快速成熟取决于两方面。一方面,技术上,中国独特的云生态孕育了更接地气的产品交付能力,而硬件设备性能的不断提升以及云平台的开源共享等特色也加速了产品的快速成熟,解决方案厂商可以帮助客户构建独立、完整且更具有客户特色的私有云平台;另一方面,应用上,行业客户对私有云的理解也更为深入,已经逐步从“接受钥匙”的业主方逐步向“参与设计、参与评估”的设计方,并使私有云更具有行业特色,更具独创特色。可以说,私有云在中国已经开始逐步摆脱了公有云的影响,在云的下半场里走出了“中国特色”。

中国私有云市场巨大且增长迅速

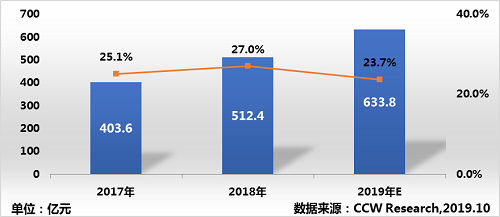

在国家相关政策的大力推动下,私有云作为助力数字化转型的重要支撑,市场得到进一步发展,并且得到越来越多云服务商、解决方案厂商、ISV、集成服务商、各行业用户以及新进入者的广泛关注。据计世资讯(CCW Research)发布《2018-2019年私有云产品市场研究报告》的研究结果表明,2018年中国私有云市场规模为512.4亿元,预计2019年市场规模将达到633.8亿元,同比增长23.7%。

图表 1 2017-2019年私有云市场规模

深入行业云应用,私有云场景化应用突显

同样私有云也正在改变着行业企业的业务模式和发展方式。不同行业的场景化应用加深,除了用户的日常管理、支撑性业务外,以各类场景化应用中与用户业务需求正开始加速引领成为私有云最主要的应用驱动力,且融合深度不断提升。

行业用户的数字化场景开始快速向私有云平台转向

私有云在不同行业中的各类数据安全、网络隔离和防护、云备份和监控等场景运用,使行业用户的IT部门专注于管理和效率优化,大大降低了IT成本。根据计世资讯(CCW Research)调研结果,在上云受访者中,行业用户的场景化工作内容近一半在私有云中运行。

大型行业客户依然是私有云的主战场

越来越多的企业开始采用私有云的思想和技术,以主导企业的数字化转型架构。当前大中型用户是私有云的主战场,获取大型用户是私有云未来发展的主旋律。对大型企业级客户来说以私有云为核心的云计算技术,是更接近数据安全、更经济高效、更安全又能够承载新一代应用、合理利用已有IT投资的最佳选择。

开源技术应用和自主内核研发交相呼应,多样化技术路线开始分化

以OpenStack 为代表的开源技术依然受到欢迎,但是融合了行业业务特征和技术特色的自主开发的内核开始被越来越多的行业用户所接受。一方面,OpenStack核心组件越来越稳定可靠,也在积极拥抱容器等各种新兴技术,尝试融入更多的应用场景。另一方面,自主研发的私有云内核平台组件的稳定性,兼容性,安全性等技术能力快速提升,部分厂商甚至形成了具有个性化能力的产品技术路线。

AI、大数据等新技术应用助力,头部厂商开始聚焦技术创新

以5G、人工智能、大数据等新技术应用的新兴场景需要更加弹性的强大算力支持和DevOps等敏捷开发模式,私有云的专业服务不断助力新技术落地。新技术的应用落地在不断满足中国私有云用户需求的同时,也加速了厂商的技术更新挑战,并对厂商的综合技术能力并进而关注以技术创新为驱动的产品提升之路。

政府、金融、制造是依然构建了市场主流,但医疗、教育、能源等市场快速增长

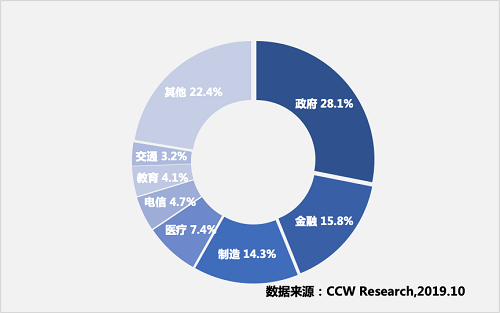

发展行业云依然还私有云最重要的应用场景和推动力量,并且极大的促进了私有云应用的落地。从行业角度来看,政府、制造、金融是私有云平台建设需求和投资力度最大的三个行业,合计占据了整体市场的57.2%,但同时可以看到的医疗、教育、交通、能源等行业需求快速迸发态势。

图表 2 2018年私有云行业市场份额

私有云成为云创新应用的突破口,头部厂商蜂拥而至

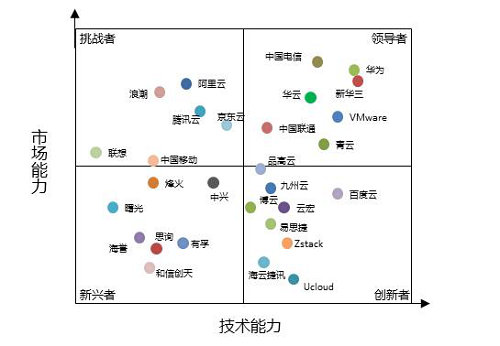

计世资讯(CCW Research)从技术能力和市场执行能力两个维度对市场中私有云软件产品的主要厂商进行竞争力分析。值得注意的是,同比2017、2018年的态势,私有云已成为众多厂商介入产业数字化市场的敲门砖,一场包括运营商、整体解决方案厂商、ISV、互联网厂商等各类人马的厮杀即将展开。

目前来看,以运营商、整体方案厂商(包括软硬件及服务的一体化生态型服务商)和独立方案商(独立ISV)分别凭借品牌优势、方案优势和技术实力占据了行业领导者位置;而值得注意的是,传统的互联网公有云云服务商凭借全栈的产品体系和技术积累快速介入私有云市场,并依托市场能力和品牌渠道能力形成了对领导者突出的挑战态势;此外,以开源生态为代表的ISV在技术创新能力上表现抢眼,近年来不断推出新产品、新应用,并构成了市场技术创新的生力军。

图表 3 中国私有云厂商竞争力象限图

市场增长依然保持较高增速,但服务、运营也将分化并形成新战场

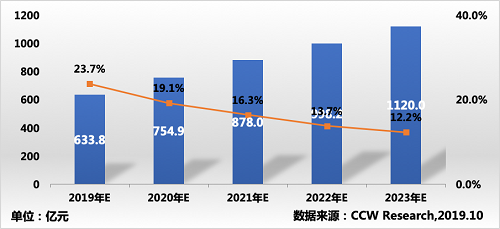

随着私有云技术的发展,越来越多的企业开始意识到私有云是很多企业上云的重要一环,企业上云在中国行业用户中蓬勃发展。在国内产业数字化转型和政策支持的大背景下,国内企业对于采用自主、安全的云计算产品的需求将越来越高涨,国内私有云的部署将进入黄金期。预计未来5年中国私有云市场将保持快速增长的势头,2023年预计市场规模将达1100亿元。但同样值得注意的是,以服务和运营为特色的创新私有云应用模式开始不断出现以及公有云厂商的加速介入,这在分流私有云市场总量的同时,也将催生更具想象力的市场前景。

图表 4 2019-2023年私有云市场规模预测

本文章发表于:2019-11-27 10:18:36

在新经济周期下,中国经济结构的转型进程不断加速,以在政务简政放权,金融行业加速转型等为代表的产业数字化转型动能构成了私有云发展的核心驱动力,私有云与数字化转型联动化发展的大时代也已来临。

从产业来看,不仅传统的私有云厂商不断推陈出新,发布新一代私有云平台产品,同时公有云产品厂商高调介入私有云市场并不计成本的敲开头部的政府、金融、制造等客户市场。中国私有云产品市场在2019年里渐入佳境,一股新的建设高潮即将汹涌而至。

究其原因,中国私有云产品应用近年来的成长和快速成熟取决于两方面。一方面,技术上,中国独特的云生态孕育了更接地气的产品交付能力,而硬件设备性能的不断提升以及云平台的开源共享等特色也加速了产品的快速成熟,解决方案厂商可以帮助客户构建独立、完整且更具有客户特色的私有云平台;另一方面,应用上,行业客户对私有云的理解也更为深入,已经逐步从“接受钥匙”的业主方逐步向“参与设计、参与评估”的设计方,并使私有云更具有行业特色,更具独创特色。可以说,私有云在中国已经开始逐步摆脱了公有云的影响,在云的下半场里走出了“中国特色”。

中国私有云市场巨大且增长迅速

在国家相关政策的大力推动下,私有云作为助力数字化转型的重要支撑,市场得到进一步发展,并且得到越来越多云服务商、解决方案厂商、ISV、集成服务商、各行业用户以及新进入者的广泛关注。据计世资讯(CCW Research)发布《2018-2019年私有云产品市场研究报告》的研究结果表明,2018年中国私有云市场规模为512.4亿元,预计2019年市场规模将达到633.8亿元,同比增长23.7%。

图表 1 2017-2019年私有云市场规模

深入行业云应用,私有云场景化应用突显

同样私有云也正在改变着行业企业的业务模式和发展方式。不同行业的场景化应用加深,除了用户的日常管理、支撑性业务外,以各类场景化应用中与用户业务需求正开始加速引领成为私有云最主要的应用驱动力,且融合深度不断提升。

行业用户的数字化场景开始快速向私有云平台转向

私有云在不同行业中的各类数据安全、网络隔离和防护、云备份和监控等场景运用,使行业用户的IT部门专注于管理和效率优化,大大降低了IT成本。根据计世资讯(CCW Research)调研结果,在上云受访者中,行业用户的场景化工作内容近一半在私有云中运行。

大型行业客户依然是私有云的主战场

越来越多的企业开始采用私有云的思想和技术,以主导企业的数字化转型架构。当前大中型用户是私有云的主战场,获取大型用户是私有云未来发展的主旋律。对大型企业级客户来说以私有云为核心的云计算技术,是更接近数据安全、更经济高效、更安全又能够承载新一代应用、合理利用已有IT投资的最佳选择。

开源技术应用和自主内核研发交相呼应,多样化技术路线开始分化

以OpenStack 为代表的开源技术依然受到欢迎,但是融合了行业业务特征和技术特色的自主开发的内核开始被越来越多的行业用户所接受。一方面,OpenStack核心组件越来越稳定可靠,也在积极拥抱容器等各种新兴技术,尝试融入更多的应用场景。另一方面,自主研发的私有云内核平台组件的稳定性,兼容性,安全性等技术能力快速提升,部分厂商甚至形成了具有个性化能力的产品技术路线。

AI、大数据等新技术应用助力,头部厂商开始聚焦技术创新

以5G、人工智能、大数据等新技术应用的新兴场景需要更加弹性的强大算力支持和DevOps等敏捷开发模式,私有云的专业服务不断助力新技术落地。新技术的应用落地在不断满足中国私有云用户需求的同时,也加速了厂商的技术更新挑战,并对厂商的综合技术能力并进而关注以技术创新为驱动的产品提升之路。

政府、金融、制造是依然构建了市场主流,但医疗、教育、能源等市场快速增长

发展行业云依然还私有云最重要的应用场景和推动力量,并且极大的促进了私有云应用的落地。从行业角度来看,政府、制造、金融是私有云平台建设需求和投资力度最大的三个行业,合计占据了整体市场的57.2%,但同时可以看到的医疗、教育、交通、能源等行业需求快速迸发态势。

图表 2 2018年私有云行业市场份额

私有云成为云创新应用的突破口,头部厂商蜂拥而至

计世资讯(CCW Research)从技术能力和市场执行能力两个维度对市场中私有云软件产品的主要厂商进行竞争力分析。值得注意的是,同比2017、2018年的态势,私有云已成为众多厂商介入产业数字化市场的敲门砖,一场包括运营商、整体解决方案厂商、ISV、互联网厂商等各类人马的厮杀即将展开。

目前来看,以运营商、整体方案厂商(包括软硬件及服务的一体化生态型服务商)和独立方案商(独立ISV)分别凭借品牌优势、方案优势和技术实力占据了行业领导者位置;而值得注意的是,传统的互联网公有云云服务商凭借全栈的产品体系和技术积累快速介入私有云市场,并依托市场能力和品牌渠道能力形成了对领导者突出的挑战态势;此外,以开源生态为代表的ISV在技术创新能力上表现抢眼,近年来不断推出新产品、新应用,并构成了市场技术创新的生力军。

图表 3 中国私有云厂商竞争力象限图

市场增长依然保持较高增速,但服务、运营也将分化并形成新战场

随着私有云技术的发展,越来越多的企业开始意识到私有云是很多企业上云的重要一环,企业上云在中国行业用户中蓬勃发展。在国内产业数字化转型和政策支持的大背景下,国内企业对于采用自主、安全的云计算产品的需求将越来越高涨,国内私有云的部署将进入黄金期。预计未来5年中国私有云市场将保持快速增长的势头,2023年预计市场规模将达1100亿元。但同样值得注意的是,以服务和运营为特色的创新私有云应用模式开始不断出现以及公有云厂商的加速介入,这在分流私有云市场总量的同时,也将催生更具想象力的市场前景。

图表 4 2019-2023年私有云市场规模预测

![]() 热门资讯

热门资讯

全新的页面访问界面升级,让你的网页变得更精彩!

相信大家在访问网站的时候时常会遇到页面访问界面升级,暂时不可能进行访问操作,可能遇到这种情况很多小伙伴们都不知道怎么版,其实互联网网页在正常使用过程中是不会出现这种问题的。那么如果遇到页面访问界面升级怎么办?页面访问界面升级通知怎么设置?接下来就跟小编一起来详细了解下吧! 页面访问界面升级怎么办 所谓的网页升级访问页面,就是用户们正在访问的网页正在进行升级,暂时不可能进行访问等操作,一般来说互联网的网页使用过程中会出现各种问题的,网页建设者们会通过升级访问提升网页的流畅度,让大家后续访问过程中更加顺畅。这样上网就不会太卡了。 页面访问界面升级通知怎么设置出现页面访问升级通知中,可以首先打开这个永久访问页面,然后点击升级按钮,点击升级以后,网络就会自动的升级的,如果手机不会自动升级的话,就点击手动升级,大概等五分钟之后它就会自动的升级了。重复多次,通过以上方式就可以打开需要访问的页面。 页面访问升级出错? 有几个情况会导致这个现象出现: 1.你的网速过慢,网页代码没有完全下载就运行了,导致不完整,当然就错误了。请刷新。 2.网页设计错误,导致部分代码不能执行。请下载最新的遨游浏览器。 3.你的浏览器不兼容导致部分代码不能执行。请下载最新的遨游浏览器。 4.你的IE浏览器缓存出错,请右键点击桌面IE浏览器,选择属性,在常规页面里,点击删除文件这个按钮,选择全部删除,并且点击删除cookies按钮。 5.网站服务器访问量太大,导致服务器超负载,部分代码没有完全下载就提示浏览器完毕,导致错误。 你可以多刷新,或者换一个网速比较好的时候访问(前提是这个网站是个大网站,不会出现问题2) 6.qq空间目前在升级5.0版本,会出现一点小问题..请不用担心,到10月份更新完毕后,所有问题都会解决的。 以上就是遇到页面访问界面升级怎么办的全部内容,其实当网站停止访问的话,不一定及时网站问题,也有可能只是网站正在升级,升级也是为了更好的保证用户访问以及使用体验。当然也是为了安全性能,服务器软件功能会随着版本的更新而提升。当现有的网站功能不能满足访问需求的时候也会及时升级提升体验。

2023-03-02

错误代码502,网页无法打开?教你如何解决!

在使用互联网的过程中,我们时常会遇到各种错误代码,其中502错误代码是最为常见的一种。502 Bad Gateway错误表示,网关或代理服务无法将请求发送到上游服务器。那么,错误代码502是什么意思?错误代码502怎么解决?接下来小编将为您一一解答。 一、什么是错误代码502 502 Bad Gateway错误是指代理或网关从上一个服务器接收到的响应无效或不完整。通常,这种情况发生在文件太大或处理速度太慢的高流量网站上。例如,当您访问一个具有高流量的网站时,您的请求将被发送到它的代理服务器。如果代理服务器在尝试访问网站时无法从上游服务器获取完整的响应,则会生成502错误代码。 502错误代码通常是由代理服务器、网关或负载均衡器等设备导致的,而不是由您的计算机或网络连接引起的。这意味着您只能为自己的网络连接做些有限的调整,但无法修复网关响应错误。 二、错误代码502的可能原因 1、上游服务器返回的响应无效或不完整 当请求通过代理服务器到达上游服务器时,服务器有时会出现响应故障。这可能是因为服务器正在忙于处理请求,或者因为出现其他问题造成了响应不完整。如果代理服务器无法从上游服务器获取完整的响应,则表现为502错误代码。 2、代理服务器或网关故障 当请求到达代理服务器或网关时,如果设备发生故障或未正确配置,则会导致出现502错误。如果代理服务器或网关未得到正确配置,将无法正常地从上游服务器获取响应。 3、网络连接问题 本地计算机与服务器之间的网络连接是错误代码502的常见原因之一。如果您的互联网连接出现问题或受到网络中断的干扰,则可能导致您的请求无法成功连接到代理服务器或网关,这会导致错误代码502的出现。 三、如何解决错误代码502 1、刷新页面 首先尝试刷新网页。因为502错误代码可能是由临时问题引起的,例如超载的服务器或墙壁上的阻止。因此,刷新页面可能会解决问题。 2、检查网络连接 检查您的网络连接是否正常。您可以尝试与其他网站进行通信,以确定问题是否出现在本地网络连接中。如果您的其他网站可以工作,但一个特定的网站不起作用,那么很可能是这个网站出现了502错误。 3、清除浏览器缓存 清除浏览器缓存还可能有助于解决502错误。浏览器的缓存可能是旧数据的源,这可能会使代理服务器或网关出现错误。 4、暂时使用其他网络连接 尝试切换到其他网络连接,例如在使用Wi-Fi时尝试使用移动数据。通过使用其他网络连接,您可以确定是否存在网络连接问题。 5、联系网站管理员 如果以上方法都尝试过了,但仍然出现502错误代码,并且您确信问题不是出在您的本地网络连接中,则可能需要联系网站管理员寻求帮助。他们可以告诉您更多关于错误代码502的信息,并提供解决方法。 在互联网时代,我们经常会遇到502错误代码。这意味着请求未能正确连接到上游服务器,通常是由代理服务器、网关或网络连接问题引起的。为了解决这个问题,我们可以尝试刷新网页、检查网络连接、清除浏览器缓存、暂时使用其他网络连接或联系网站管理员。希望本文能帮助您了解并解决错误代码502问题。

2023-04-20

一分钟带你了解网页升级访问原因

相信大家肯定在日常浏览网页访问的时候会遇到页面紧急升级就是页面打不开的这种情况,其实就是暂时访问不了该网站的,很多小伙伴们搞不清楚网页升级访问是什么意思,也不知道网页升级访问原因?其实这种情况很常见,很多网站当前的性能以及功能不能满足用户访问需求的时候,网站就会进行升级来满足访问者。那么为什么需要升级页面?具体跟小编一起来详细了解下吧! 网页升级访问是什么意思? 所谓的网页升级访问,就是用户们正在访问的网页正在进行升级,暂时不可能进行访问等操作,一般来说互联网的网页使用过程中会出现各种问题的,网页建设者们会通过升级访问提升网页的流畅度,让大家后续访问过程中更加顺畅。 网页升级访问升级原因 1、 每个网站的站长都是希望把自己的网站做大做强的,当网站的流量高了以后网站的后台服务器可能无法接纳大量的网友访问,这时候就需要升级网站了,升级以接纳更多的网友访问网站。 2、 网站营运一段时间后,由于网络技术的发展以及网络服务器环境的改变,原网页可能出现兼容性、功能与用户体验上的缺陷,为了更长远的发展就需要升级访问页面了。 3、 现在的网络发展很快,网站的设计与服务器安全的水平可能还停留在比较老的水平,页面的升级就能完善这些方面的缺陷。 为什么需要升级页面: 1、 升级页面对于网站优化:网站进行META标记优化,W3C标准优化,搜索引擎优化等合理优化操作,使网站在页面的布局、结构与内容方面都对用户与搜索引擎更加的友好,提升用户体验与搜索引擎对网站的认可。 2、 对于网站的安全与维护:页面安全方面的升级能有效的防止黑客入侵,造成网站破坏,数据损坏,商业机密泄露,客户资料丢失等损失;页面升级对于内容更新调整,网页X信息清理,网络速度提升等网站维护操作;定期检查企业网络和计算机工作状态,降低系统故障率;网站系统遭遇突发严重故障而导致网络系统崩溃后,在最短的时间内进行恢复;在重要的文件资料、数据被误删或遭病毒感染、黑客破坏后,通过技术手段尽力抢救,争取恢复。 以上就是关于页面升级访问的原因以及解决方法全部内容,其实很多网站都是需要升级优化的,为了的就是可以满足各种用户的需求,也是提升网站用户体验的一种方法,当然很多网站想要留住更多用户就需要对网站不断进行页面访问升级,这样才能有利于网站的发展,特别是当服务器无法接纳新用户访问的时候,更需要及时进行页面访问升级,希望本文可以帮助到大家。

2023-03-16

web端指的是什么意思?web主要包括哪三个方面

web端指的是什么意思?web端指的是电脑端的网页版,在网页设计中我们称web为网页。现广泛译作网络、互联网等技术领域。有兴趣的小伙伴赶紧跟着小编一起学习下。 web端指的是什么意思? “Web端”指的是通过Web浏览器访问和使用的应用程序或服务。在计算机和互联网领域,”Web”指的是互联网上的网页和Web应用程序。Web端可以是各种类型的应用程序或服务,包括网页应用、在线商店、社交媒体平台、电子邮件客户端等。 这些应用程序或服务通过Web浏览器(如Google Chrome、Mozilla Firefox、Microsoft Edge等)在用户的计算机或移动设备上运行。Web端的优势之一是它的跨平台性,因为用户只需要一个支持Web浏览器的设备即可访问和使用。 这意味着无论是在桌面电脑、笔记本电脑、平板电脑还是智能手机上,只需打开浏览器并输入相应的Web地址,用户即可访问Web应用程序或服务。 相比于传统的本地应用程序,Web端的应用程序不需要在用户设备上安装,而是通过互联网直接提供服务。这使得Web端应用程序的更新和维护更加方便,用户可以享受到实时的功能更新和改进。 web主要包括哪三个方面? Web主要包括三个方面,分别是结构(Structure)、表现(Presentation)和行为(Behavior)。这三个方面共同构成了Web的基本框架,涵盖了从网页的构建到用户与网页交互的整个过程。 结构:指的是网页的骨架,即HTML代码,它定义了网页的基本结构和内容。HTML通过标签来组织网页的元素,如导航栏、正文内容等,这些标签帮助浏览器理解网页的布局和内容。 表现:涉及网页的视觉呈现,即CSS(级联样式表)的使用。CSS用于控制网页的布局、颜色、字体等视觉效果,使网页看起来更加美观和吸引人。 行为:指的是网页与用户交互的方式,即JavaScript的使用。JavaScript是一种脚本语言,它允许网页对用户的操作做出响应,如点击按钮、滚动页面等,从而提供更加丰富的交互体验。 这三个方面相互依赖,共同决定了Web的外观、功能和用户体验。 web端指的是什么意思?看完文章就能清楚知道了,web的本意是蜘蛛网和网的意思,在拍改网页设计中我们称为网页的意思。现广泛译作网络、互联网等技术领域。

2024-06-07

不要怕HTTP 429错误,跟着这些步骤修复!

在使用互联网时,我们可能会遇到各种错误代码。其中,HTTP 429错误是一个常见的错误代码,它通常意味着我们发送的请求过于频繁,服务器无法响应。那么你知道什么是HTTP 429错误?HTTP 429错误如何修复它?接下来就让小编来跟大家详细介绍一下吧! 一、什么是HTTP 429错误? HTTP 429错误是指服务器拒绝响应客户端的请求,因为客户端发送的请求次数过于频繁。这种错误通常发生在需要进行频繁请求的应用程序中,例如网站爬虫、API调用等。 在HTTP请求中,服务器会返回一个状态码,用于表示请求的结果。HTTP 429错误对应的状态码是429。当客户端发送的请求超过服务器限制时,服务器就会返回这个状态码。 二、为什么会出现HTTP 429错误? HTTP 429错误通常是由以下原因造成的: 1. 请求过于频繁:当客户端发送的请求过于频繁时,服务器无法处理这么多请求,就会返回HTTP 429错误。 2. 服务器限制:有些服务器为了防止恶意攻击,会设置一些限制,例如每秒钟只允许发送一定数量的请求。如果客户端发送的请求超过了这个限制,服务器就会返回HTTP 429错误。 3. 网络不稳定:如果网络不稳定,客户端发送的请求可能会丢失或延迟,导致服务器无法正常响应请求。 三、如何修复HTTP 429错误? 如果遇到HTTP 429错误,我们可以采取以下一些方法来修复: 1. 增加请求间隔时间:当客户端发送的请求过于频繁时,可以增加请求间隔时间,减少请求的数量。 2. 减少请求次数:如果客户端发送的请求超过了服务器限制,可以减少请求的数量,以满足服务器的限制要求。 3. 检查API调用的频率:如果HTTP 429错误发生在API调用中,我们可以检查API调用的频率,是否超出了API提供商的限制。 4. 检查网络连接:如果HTTP 429错误是由网络不稳定引起的,我们可以检查网络连接是否正常,是否存在延迟或丢包现象。 5. 使用CDN服务:CDN即内容分发网络,可以缓存静态资源,减少请求次数,提高请求速度和稳定性。 6. 联系服务器管理员:如果HTTP 429错误仍无法解决,我们可以联系服务器管理员,让其检查服务器设置是否存在问题。 HTTP 429错误通常是由请求过于频繁、服务器限制、网络不稳定等原因造成的。为了修复HTTP 429错误,我们可以采取增加请求间隔时间、减少请求次数、检查API调用的频率、检查网络连接、使用CDN服务等方法。如果以上方法无法解决HTTP 429错误,我们可以联系服务器管理员,寻求帮助。

2023-05-22

AWS永久免费服务器:你需要知道的一切

互联网技术的发展,促使云计算得以兴起并快速发展。云计算提供了无与伦比的服务和方便性,却也带来了高昂的费用。现在,你可以获得一些AWS永久免费服务器,使你能够在开发和测试新的应用程序时节省不少成本。本文将告诉你AWS永久免费服务器有哪些,以及如何充分利用它的免费资源。 AWS永久免费服务器提供哪些服务? AWS(Amazon Web Services)是亚马逊提供的一种基于云平台的服务。AWS永久免费计划提供高端计算、存储和数据库服务。下面列出了十种免费使用的AWS服务: 1. Amazon Elastic Compute Cloud (EC2):EC2是AWS的核心计算服务。免费计划提供750个小时的EC2实例。 2. Amazon S3:在AWS上创建和管理存储桶,对于不超过5GB的数据存储和处理是免费的。 3. AWS Lambda:以事件驱动的方式在云中运行代码,免费计划提供每月100万个AWS Lambda请求和每月400,000 GB秒的计算。 4. Amazon DynamoDB:AWS的高性能NoSQL数据存储,免费计划提供每月25个WCU和25个RCU。 5. Amazon Glacier:用于非常少访问数据的低成本归档存储服务,在AWS中,小于3GB的数据存储是免费的。 6. Amazon CloudFront:AWS的全球内容分发网络(CDN),免费计划为每个月50GB的数据传输提供免费流量。 7. Amazon Machine Learning:一种基于云的机器学习服务,在免费计划中提供每月10,000个批处理预测。 8. Amazon RDS:AWS的关系型数据库服务,免费计划实例持续使用750小时,每月获得20GB的备份存储和10万条I/O请求数。 9. Amazon SES:简单邮件服务,用于发送和接收电子邮件,AWS SES在免费计划中提供每月62,000封电子邮件发送。 10. Amazon CloudWatch:AWS的监控服务,AWS CloudWatch在免费计划中提供1个月内每个AWS账户$0.10的按需监控。 如何使用AWS永久免费服务器 AWS提供的免费计划通常是给新用户或者想要尝试AWS零成本的用户来使用。以EC2为例,我们将简单介绍该服务的使用。 1. 注册AWS账户:在AWS官网注册一个账户并使用AWS Free Tier即可开始使用免费计划。 2. 创建EC2实例:在控制台中,选择EC2,选择运行模板(AMI),选择实例类型,并分配安全组。分配完毕后,新EC2实例将被创建。 3. 登录EC2实例:使用Amazon EC2 SSH键对或Windows密码来登录EC2实例。使用AWS管理控制台中的实例状态检查每个实例的状态。 4. 配置安全组:安全组包含一个或多个入站规则和出站规则,限制EC2实例的流量。您可以根据需要配置安全组。 5. 使用EC2实例:EC2实例已经处于活跃状态,您可以连接到实例并使用它们。对于Windows实例,可以通过远程桌面连接到实例。 AWS永久免费服务器提供的服务使得开发人员更加容易入门云计算。当然,AWS Free Tier不是所有人都适用的,如果你需要更多的资源和服务,需要考虑更高级别的付费服务,但是对于学习和开发初期,使用永久免费服务是一件很明智的事情。

2023-04-08

闽公网安备 35020302000839号

公安机关联网备案号 35020301000110

闽公网安备 35020302000839号

公安机关联网备案号 35020301000110